投资的秘诀、不是评估某一行业对社会的影响有多大、或它的发展前途有多好、而是一间公司有多强的竞争优势、这优势可以维持多久。产品和服务的优越性持久而深厚、才能给投资者带来优厚的回报。

作为国内最大的民营综合性检测服务机构,也是首家国内上市的检验测试的机构,华测检测经过不断成长,已发展成为集检测、校准、检验、认证及技术服务为一体的综合性第三方机构,服务网络遍布全球,为公司可以提供一站式解决方案。

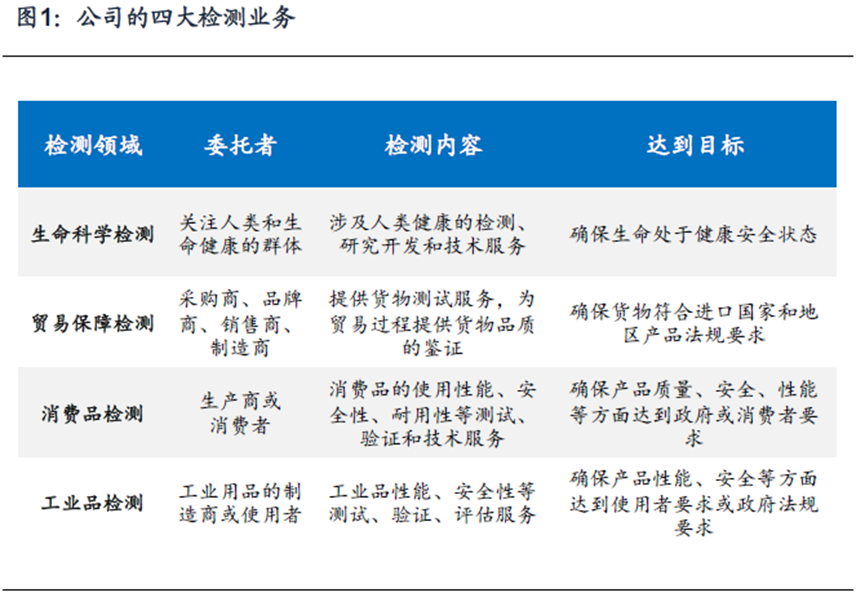

公司根据检验测试领域的不同,将检测分为如下四大类:生命科学检测、贸易保障检测、消费品检测、工业品检测。生命科学检测包括食品检测、环境检测、医学检测;贸易保障检测为各种贸易货物提供检测和鉴证服务;消费品检测包括纺织品检测、玩具检测、汽车检测等;工业品检测为各种工业品提供检测和鉴证服务。

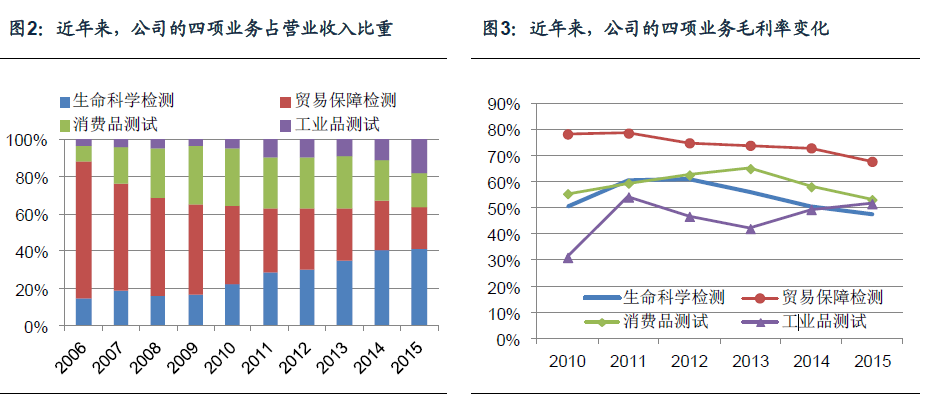

公司的业务结构不断优化。面向产业转型和消费升级,公司积极响应新兴的检测需求,业务结构呈现不断演化的态势。生命科学检测从2009年占主营收入的17.1%增加到2015年的41.4%,这也是我比较看好的方向,空间较大,成为公司利润主要增长点。贸易保障检测从最早占主营收入70%下降到2015年22.5%,进入成熟期,成为稳定现金流来源。毛利率方面除了工业品测试外,其它三项业务毛利率出现不同程度下滑,表明市场竞争开始加剧,影响公司的盈利能力。说明目前公司不具备较好的护城河领域。

第一:一站式服务。测试服务:提供目前国内品类最齐全、范围最广的测试服务;认证服务:中国碳交易标准起草者,欧盟委员会批准的有资格在全球范围从事CE产品安全合格评定的公告机构;检查服务:国内唯一一家可以覆盖多个领域的独立第三方社会调查机构;技术服务:协助客户研发产品及制定标准,提供定制化服务。

第二:技术优势。公司研发投入呈逐年上升趋势,研发投入占营收的比例基本保持在8%以上,在2011至2013年更是高达10%以上。截止2015年末,公司已取得专利93项,其中发明专利28项,实用新型专利65项;公司参与制定、修订标准310项。

第三:大数据优势。检测数据量大:每年实验室可产生70余万份报告,数据近千万个;测试项目多:测试能力清单10,000条以上;行业分布广:轻工、电子电气、食品、环境、医学、运输(汽车,船舶)等;数据用途广:保障人类、环境安全,消除贸易壁垒等;数据可靠性强:公正性,客观性(第三方)。

公司的营业收入实现持续高速增长,2009-2015年均复合增长率为30.26%,归母净利润总体呈上升趋势,2009-2015年均复合增长率为21.35%。营业收入和利润都保持着稳定的增长情况。营收和利润的增长,主要来源与行业的发展。而毛利率和净利润率则出现明显的下滑迹象,则表明行业竞争开始加剧导致盈利能力下降。

自成立以来,华测检测共设立了33家子公司。在医学检验测试领域,公司通过内生成长积极布局,目前已拥有4家子公司,业务范围涵盖遗传检测、药物检测、职业健康检测等。

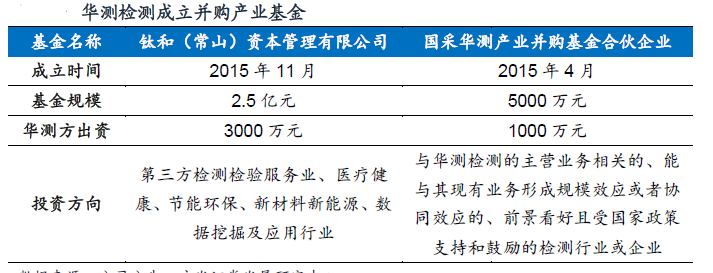

成立并购产业基金,助力公司通过并购外延发展。检测认证行业的市场为碎片市场,横跨众多行业,且每个市场相对独立,难以快速复制,无法通过资本进行快速扩张。采用并购手段快速切入新领域是国际的检测认证巨头通行的做法。上市后公司陆续并购了多家(15家左右)企业,逐步积累了一些并购的经验。近年来公司相继成立了3支产业并购基金,通过并购国内外的优质标的,延长公司的产品线宽度并产生协同效应,寻求外延扩张增速。

综述:华测检测初步研究并未曾发现很特别的核心竞争力,面临的竞争对手也很强大,内部竞争对手是国企(行政壁垒),外部竞争对手是国际巨头(技术和数据壁垒)。不过整体来说公司是“幸运而有能力的”,公司处于成长期行业,能够轻松的享受行业增长带来的红利,管理层也相对优秀,通过加大研究投入的内延式以及通过并购的外延式双向发展。目前估值较高,但符合100亿以下,行业处于成长期的初选票池标准,入选价值50初选票池。